清晨的地铁站人潮涌动,早高峰的喧嚣中,人们扫码进站、换乘共享单车,开启新的一天。除了手机上一闪而过的“支付成功”提示,如今,他们或许还会注意到另一条信息——一笔实实在在的“收益”悄然入账:骑行与乘坐公共交通所产生的“碳积分”已被自动记录,并可兑换为数字人民币。

2026年1月8日,数字人民币App正式上线“碳普惠”服务,将公众日常的环保行为与经济激励直接挂钩。此前的1月2日,该App刚刚完成焕新升级,推出功能更丰富、界面更友好的2.0版本。这一系列密集且富有深意的举措,不仅引发了社会各界的广泛关注,更标志着数字人民币正从基础的支付工具,加速迈向构建多元化、场景化、可持续发展的金融生态体系。

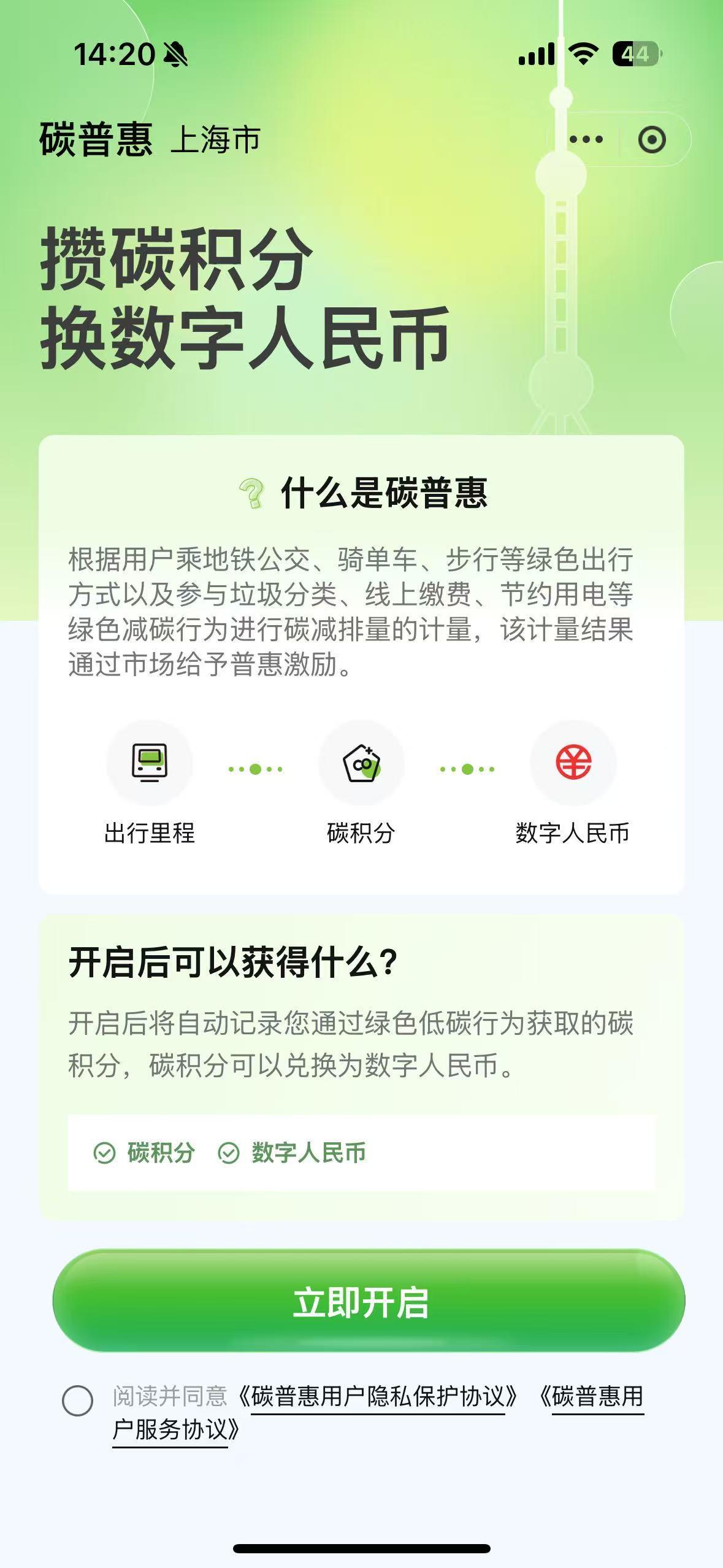

数币App上线“碳普惠”:绿色出行可“变现”

此次推出的“碳普惠”服务,是数字人民币在“绿色金融”领域的一次重要创新。其核心在于量化并奖励公众的绿色低碳行为。简单来说,用户每一次骑共享单车、乘坐地铁或新能源车等环保出行方式,都将被系统记录并转化为具体的“碳积分”。

“坐地铁、骑自行车,乘坐新能源车,如今都能兑换成数币红包或优惠券,绿色出行变得更有动力了。”骑行爱好者小璟打开数字人民币APP,向记者展示刚刚兑换的数币红包。“每次绿色行为都被清晰记录,成就感和数据一目了然,比‘收能量’还上头。”

潮新闻记者实测发现,打开数字人民币App后,进入“服务”页面即可在生活服务区域看到新增的“碳普惠”入口。用户需先阅读并同意相关协议方可开通使用。该服务旨在鼓励公众践行低碳生活方式,将日常环保行为量化为可兑换的“碳积分”,真正实现减碳“看得见、算得清、有回报”。

开通“碳普惠”服务后,用户的绿色低碳出行行为将被系统自动记录,并转化为相应的碳积分归集至个人账户。这些碳积分可直接兑换为数字人民币,形成正向激励闭环。

目前,“碳普惠”小程序首批接入 Metro大都会(上海地铁)、哈啰出行和T3出行三大平台,并率先在上海地区试点运行。其中,Metro大都会用于获取地铁出行碳积分,哈啰出行用于获取共享单车碳积分,T3出行用于获取新能源打车碳积分。碳积分计算方面,地铁出行每公里可获取97g,共享单车每公里获取98g,新能源打车每公里获取88g。

积分兑换方面,采用统一折算机制:每1250克碳积分可兑换0.01元数字人民币。虽然单笔金额微小,但积少成多,更重要的是,它创造了一种“越低碳,越受益”的正向循环机制,极大地提升了公众参与环保的积极性。

数字人民币App 2.0版本的焕新升级与“碳普惠”服务推出等系列举措,清晰地传递出一个信号:数字人民币的发展重心,正在从追求“账户开立数量”转向深耕“应用场景深度”和“用户活跃度”。通过“碳普惠”这类与民生息息相关的创新服务,数字人民币得以深度融入公众的日常生活,其价值和便利性被更直观地感知。

尽管目前“碳普惠”尚处于试点阶段,但其模式的成功探索,无疑为数字人民币的普及提供了强大的内生动力。可以预见,随着更多类似“碳普惠”的惠民、利民、便民的应用场景不断涌现,数字人民币将逐步摆脱“政策驱动”的单一路径,走向“需求驱动”的良性发展轨道。它距离真正意义上的广泛使用,又近了一步。

数币生息:从M0到M1的关键跃迁

自2026年1月1日起,数字人民币正式告别“无息时代”,迎来历史性变革。

根据中国人民银行及六大国有商业银行(工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行)的统一部署,自该日起,开立在指定运营机构的数字人民币实名钱包余额将按照本行活期存款挂牌利率计付利息,计息规则与个人活期存款完全一致。

这一政策调整标志着数字人民币从单纯的“数字现金”迈向具备储蓄功能的“数字存款货币”,开启了其发展历程中的关键“2.0时代”。

从计息方式来看,实名钱包(包含一类、二类、三类个人钱包和单位钱包)余额将按活期存款挂牌利率计付利息,而四类个人钱包余额不计息。当前六大行活期存款挂牌利率均为0.05%,虽然利率水平不高,但其背后所蕴含的金融变革意义远超数值本身。

业内专家普遍认为,对央行数字货币计付利息,是一项具有全球引领性的制度创新。此举使中国成为全球首个为央行数字货币计息的经济体,彰显了我国在数字货币领域从“试点先行”到“制度创新”的领先地位。

“新年伊始数字人民币迎来重大改革,实名钱包余额计息,标志着其从‘数字现金’(M0)迈入‘数字存款货币’(M1)时代。”中国邮政储蓄银行研究员娄飞鹏表示,多项升级举措共同传递出稳步发展数字人民币、推动其深度融入民生与绿色发展的明确信号。

招联首席研究员董希淼认为,数币钱包余额可生息,将显著提升公众持有和使用数字人民币的意愿。同时,也会促使更多商户接受数字人民币,支付场景将进一步丰富。

数字人民币的发展并非一蹴而就。自2014年启动研究,2022年1月“数字人民币”App在各大应用市场正式上架以来,已累计完成54次版本迭代,持续优化用户体验。截至2025年11月末,数字人民币累计处理交易34.8亿笔,累计交易金额16.7万亿元,个人钱包开立2.3亿个,单位钱包开立1884万个。

尤其在跨境领域,依托“多边央行数字货币桥”(mBridge)平台,已累计处理跨境支付业务4047笔,累计交易金额折合人民币3872亿元,其中数字人民币在各币种交易额占比约95.3%。

展望2026年,受访者普遍认为,数字人民币将以安全可控、生态共荣、服务实体、全球赋能为核心导向,实现规模化普及进程的全面提速。

娄飞鹏表示:“未来数字人民币或将在对公业务、跨境结算、财政补贴等场景持续深化,参与机构也将更广泛,技术标准与监管框架也将同步完善。伴随多边央行数字货币桥的成熟,数字人民币有望成为全球高效跨境支付的重要基础设施。”