中国消费者报报道(记者聂国春)弱化展示保险责任范围、投保流程无任何客服、高保额宣传玩文字游戏……3月15日,复旦大学保险团队发布《2026年保险行业消费者权益保护工作报告》(以下简称《报告》)。《报告》指出,在对25家核心保险主体、89款主流产品的全消费场景营销进行系统性测评后,发现互联网保险营销存在多项违规宣传行为,涉嫌误导消费者。

图文场景:六大陷阱精准“围猎”消费者

图文宣传是互联网保险的常用宣传方式。《报告》显示,在互联网保险图文营销中,违规行为呈现隐蔽性强、误导性足的特点,六大陷阱最为典型:

一是片面对比制造“最优假象”。部分平台仅突出自身产品“低免赔”“高保额”等单一优势,刻意回避价格、续保条件、等待期等核心信息。如小雨伞保险经纪销售的某款百万医疗险,通过“VS”对比图仅展示免赔额和赔付总限额,关键信息隐匿,误导消费者认为其竞争力远超同类产品。

二是视觉设计弱化关键信息。部分产品用醒目字体宣传保障亮点,却以灰色小字、页面角落标注等方式弱化赔付前提、责任限制等核心内容。明亚保险经纪平台销售的一款免健告医疗险,醒目宣传“一般既往症可保可赔”,却在下方用低对比度小字标注“责任内”这一关键限制,让消费者误以为既往症可无条件赔付。

明亚保险经纪—心医保•免健告医疗险(互联网)投保页面。

三是保费与收益展示不实。消费者切换保障方案、调整保额时,页面保费未同步变更,始终显示最低档位价格。泰康在线一款慢病保重疾险,切换5万至20万元保额档位后,“7.1元/月”的保费显示不变,刻意误导消费者做出错误决策。

四是“客服黑洞”阻断咨询路径。轻松保严选、滴滴保等平台的多款产品,投保全流程未设置在线客服、客服电话等任何联系渠道,消费者投保前、中、后均无法获得即时协助,权益受损后难以第一时间沟通维权。

五是高保额宣传玩“文字游戏”。部分平台通过拆分保障责任、重复计算保额,夸大保障权益。大童保险管家一款中高端医疗险,分项保额均为200万元,却宣传“601万高保额”。

六是捆绑销售诱导非理性投保。慧择网、小雨伞等平台将保险产品与雅诗兰黛套装、范思哲香水等非保险礼品捆绑,通过“投保得积分”“抽奖100%中”等福利,制造紧迫感,诱导消费者冲动投保,忽视产品本身是否适配自身需求。

慧择网—长相安3号合家版(免健告)百万医疗险(互联网)。

音视频场景:新媒体成违规营销重灾区

短视频、直播成为保险营销重要渠道,其传播广、隐蔽性强的特点,让违规行为愈发猖獗,成为侵害消费者权益的“重灾区”。

《报告》指出,此类违规主要集中在四大方面:虚构超高年化收益、偷换收益计算基数;鼓吹“贷款买保险”“加杠杆投保”,隐瞒利息成本与风险;非法宣传、引流销售香港保险;隐瞒产品核心属性、退保损失等关键信息。

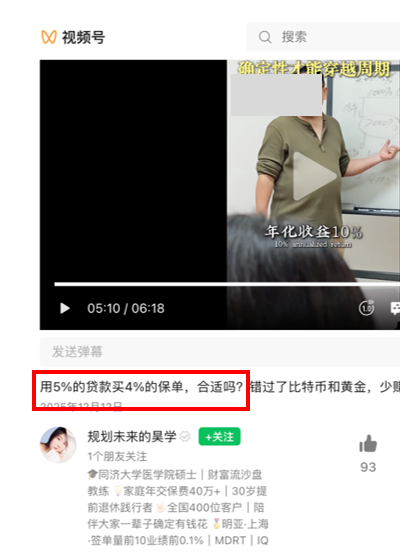

典型案例中,明亚保险一位经纪人通过视频号发布年金险营销内容,将1000万元总投入的保单收益,包装成500万元贷款的超高回报,虚构年化10%收益,甚至编制15%虚假收益率,同时鼓吹“贷款买保险”,对贷款利息与杠杆风险只字不提。“安心宋保”“雪儿随播”等视频号,将分红险包装为“闭眼能入”的“硬资产”,违规将非保证的分红收益等同于固定收益,宣称“终身增值3.2%”“5年起收益超3%”,弱化分红不确定性与退保损失风险;“靠谱的王学长”视频号则借助“中国人寿官宣”“央企背景”不当增信,虚构储蓄险固定年化收益,隐匿提前退保本金亏损风险。

明亚保险经纪人视频号—“规划未来的昊学”年金案例。

多维发力,筑牢互联网保险消保防线

针对《报告》中暴露出的互联网保险消保短板,复旦大学保险团队负责人表示,要以科技赋能为核心抓手,聚焦全链条提质升级,切实守护保险消费者合法权益。

首先,科技赋能是破解全渠道违规难题的关键。应依托AI多模态智能检测技术,搭建覆盖图文、短视频、直播的全场景实时监测体系,精准识别违规表述、误导性信息等风险点,填补新媒体渠道管控空白。同时,需补全音视频、直播类测评标准,构建“图文+音视频+直播”全场景测评体系,实现违规行为早发现、早整改。

其次,压实机构主体责任,强化全流程消保建设。规范全渠道营销宣传,显性化展示核心保障信息;依托数字化系统落地核心条款强制阅读、消保提示强制弹窗机制;搭建全流程智能+人工双轨客服体系,保障消费者诉求即时响应。

再次,深化行业自律与标准化建设。加强行业交流,统一营销宣传、信息披露行业标准与消保操作指引,建立行业违规联合惩戒机制,常态化开展消保合规培训,引导行业回归保险保障本源。

最后,强化消费者维权体系建设。常态化开展保险知识普及与风险提示,提升消费者风险识别能力,推动机构建立投诉处理数字化闭环机制,切实保障消费者核心权益。