|

资深银行理财经理现身说法

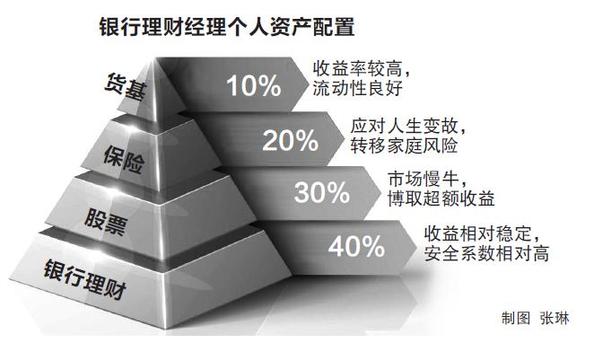

四三二一配置家庭资产金字塔

对于中国的银行业来说,“存款搬家”已经是不争的事实,但谁都没想到这一次会来得如此迅捷。央行近日公布的金融机构人民币信贷收支表显示,今年1月至7月,个人活期存款和流通中货币(现金)合计大幅减少逾3万亿元人民币。其中,活期存款较年初减少1.17万亿元,现金同期减少1.95万亿元,两项合计减少3.12万亿元,减少额较去年同期(减少1500亿元)大幅增加20倍。

老百姓的钱究竟去了哪里?

老百姓的钱去了哪里? 银行理财经理现身说法

存款搬家是一个此消彼长的过程,存款减少势必会带来其他资产增加,从存款中流出的现金到底去了哪里呢?来看看下面这位资深银行理财经理的资产配置,就能发现个大概了。

银行理财产品(占比:40%)

对于绝大多数普通家庭来说,银行理财产品依然是一条能够提供相对稳定的收益、安全系数相对较高的理财途径。在我个人的理财配置中,银行理财产品占比最大,有40%。

既然低息的存款流失无法避免,那么高息的理财产品自然就成为了银行挽留客户的“杀手锏”。比如前两天,不少商业银行就推出了年化收益率5%以上的理财产品,这样的收益率当然是有吸引力的。我自己经常会去买其他银行一些优质、高收益的理财产品。

这里有个小诀窍分享给大家,银行理财产品按照风险和收益特征一般分为两大类:一类叫保证收益型或者保本固定收益理财产品,另一类叫非保本浮动收益理财产品。保本类理财产品属于表内理财,它是银行的负债,安全性高但收益相对较低;非保本浮动收益理财产品的收益相对较高,当然风险相对较大。因此,如果你比较关心资金安全,就买前一种;如果你更关心收益,就选后一种。

股票(占比:30%)

今年股票市场不像前两年那样暴涨暴跌,而是形成了一个运行中枢缓步抬升的“慢牛”趋势,不知不觉已经站稳了3300点。因此,对于许多家庭生命周期属于成长期(一般定义为33-55岁,从子女幼儿期到子女经济独立)的投资者来说,股票将是一项十分出色的资产配置。

相信许多投资者和我一样,2015年股灾发生之后一度不怎么关心股票市场。但今年监管强势介入确保了资本市场稳定运行,我们看到不少蓝筹股出现了较好的涨幅,价值投资理念重新回归,这是一个非常好的现象。险资、养老金等长线资金也从银行存款中流出涌向股票市场,在今年上市公司的半年报中,就有九阳股份和正海磁材这两家上市公司大股东席位上出现了养老金账户。

在我个人的资产配置中,股票投资的比例也得到了提升,这个占比差不多有30%,它可以帮助我在实现银行理财稳定收益的同时,尽可能多地博取超额收益。

保险(占比:20%)

20多年前,如果有人向我们推荐保险,绝大多数人的第一反应是排斥。但随着中国家庭的收入不断提高,金融产品种类多元化和投资者理财知识日益丰富,很多家庭认为理财不仅仅只是资产的保值增值,还需要应对各种突如其来的变故,保险就成为一项不可或缺的资产。

在我目前的资产配置中,保险占了20%。我的建议是,22岁-30岁的人群,可能背负房贷、车贷等,最好配置意外险、重大疾病保障型保险,以覆盖意外和疾病带来的风险,考虑配置定期寿险,保额覆盖贷款余额和子女教育金。30岁-退休这个年龄段的人群,随着贷款逐步结清,收入逐步增长至职业生涯高点,可继续配置意外险,追加重大疾病保险的保额,同时考虑追加定期寿险保额,保额覆盖资金使用需求。

货币基金(占比:10%)

今年以来,个人活期存款和现金大幅减少,一个重要的原因就是货币基金很强势。7月份货币基金规模增长接近今年上半年6个月规模增长的总和,今年前7个月货基规模总体上新增了1.57万亿元,货币基金总规模也创了历史新高。

过去大家喜欢持有现金或者存活期,一个主要原因是它们流动性好,什么时候想用就什么时候拿。而现在绝大多数货币基金具备同样的功能,而且收益率更高,随便一只货基,7日年化收益率都在4%上下,1块钱就能买,而且T+0可以赎回,要用钱的时候当天赎回就好了,流动性与现金没什么差别,非常方便。老百姓当然没必要再拿着现金,或者让钱躺在活期账户里“睡大觉”了。目前,几乎每家银行都有自己的类余额宝产品,比如中信银行的“薪金煲”、平安银行的“平安盈”、兴业银行的“掌柜钱包”等,背后对接的都是货币基金。

居民家庭理财结构彻底改变 活期存款不再包打天下

“尽管银行自己不愿意承认,但在目前状况下,想按过去的模式,让老百姓的钱继续躺在活期账户上,已经越来越难。”杭州某股份制银行理财经理说,“最近几年,国内居民的理财结构已经发生了很大的改变,活期存款不再是家庭资产最重要的一项配置。就拿我自己来说吧,我放在活期存款中的钱很少,只占我总资产的5%左右;大部分钱买了银行理财,大概占40%,其余还配置有股票、保险以及货币基金等。”

这位理财经理解释说,发生这样的转变可能和以下几点有关:第一,老百姓理财观念转变。十来年前,在中国做银行是一件很容易的事情,老百姓手上闲余的钱基本上都会存银行,银行理财经理根本不用像现在这样费尽心思请吃饭拉感情,客户自己就会跑到银行来存款。那个时候,中国老百姓的人均储蓄率全球最高。2005年中国储蓄率51%,全球平均只有19.7%。现在情况完全反过来了,活期存款已经完全不能满足投资者的需求,特别是在2015年央行连续降息、降准之后,大家对活期存款越来越没兴趣,各家银行不得不一次次调高理财产品收益率来吸引投资者。

第二,无现金社会推动。“用现金的机会越来越少,特别是在杭州。”逛商场、吃饭、买菜,甚至街边小摊都可以用微信或支付宝,这直接导致许多居民把存款转移到第三方支付平台。

第三,理财渠道多样化。如今理财产品和理财渠道的多样化已经超出我们的想象,老百姓有了更多选择,而不像过去那样局限于银行存款。银行理财、股票、基金、保险、信托、商品期货等,投资者的资产结构更加多样化,也更加合理。 |