青年时报(记者 陈文婧) 每年春节,收发红包早已成为不可免俗的一个仪式,这也是中国人特殊的年味。 腾讯微信此前发布的2019年春节数据报告显示,除夕到大年初五期间,8.23亿人次收发微信红包。 “微信红包更多的是朋友同事之间的互动,给家人还是习惯发现金红包。”去年刚刚结婚的张女士表示,春节期间发出去不少红包,但收到的更多。至今收到的红包,就有3万元了,准备抽空去银行存起来。 市民林女士今年第一次带新生宝宝回家,春节走亲戚也得到了一笔“小巨款”。她说,“过年期间双方家人给的红包都比较多,粗算起来也有四五万元,我最近在盘算着给宝宝买个年金险。” 记者在采访中了解到,长辈给孩子的红包基本都是200元起步,一般小孩都会拿到少则千元、多则数万元的压岁红包。面对这样一笔不小的“巨款”,如何保值增值是不少市民现在头痛的问题。 杭州一家商业银行人士表示,由于每个孩子压岁钱数额不等,几乎没有理财能力和经验。因此,建议家长和孩子一起将压岁钱购买银行理财产品,同时也能培养其理财意识。若希望理财产品风险小,那么各大银行理财产品仍是可靠的投资渠道。 记者注意到,当前众多银行的理财产品年化收益率都在4%左右,看似受益不高却不失为一种稳健的理财方式。如果数额较小的话,则可以选择货币型基金以及基金定投,作为流动资金储备。 在业内人士看来,除了购买银行理财产品,也可以将压岁钱作为教育基金在银行存3年或5年的定期,利率基本在4%左右,保本保收益。此外,家长还可以将压岁钱购买各类保险产品,比如年金险、意外险、医疗险等,既能为孩子增加保障,又能兼具理财功能。 例如新华人寿惠添富年金保险产品,采用预定利率4.025%,短期投入(3年或5年)、定期积累(15年或20年)的年金产品,可进行资金专项储备,满期给付金额超过累计所交保费,其间还有持续的年金领取,固定利益清晰可见。 值得注意的是,由于收入、家庭经济负担不同,风险偏好不同等,因此理财需求有差异。分析人士称,没有一款产品和方案是适合所有人的,理财非存款,投资有风险。市民应该在购买时认真阅读相关条款,并谨防高收益风险。

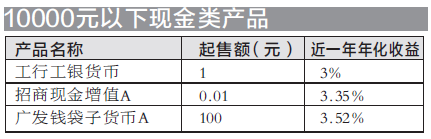

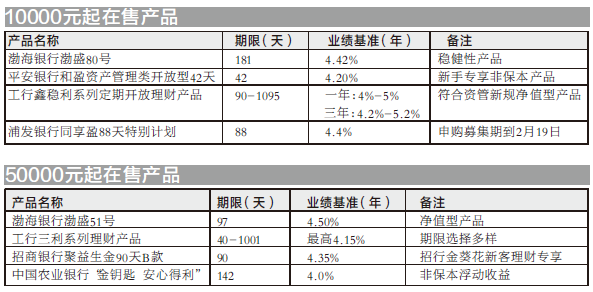

|