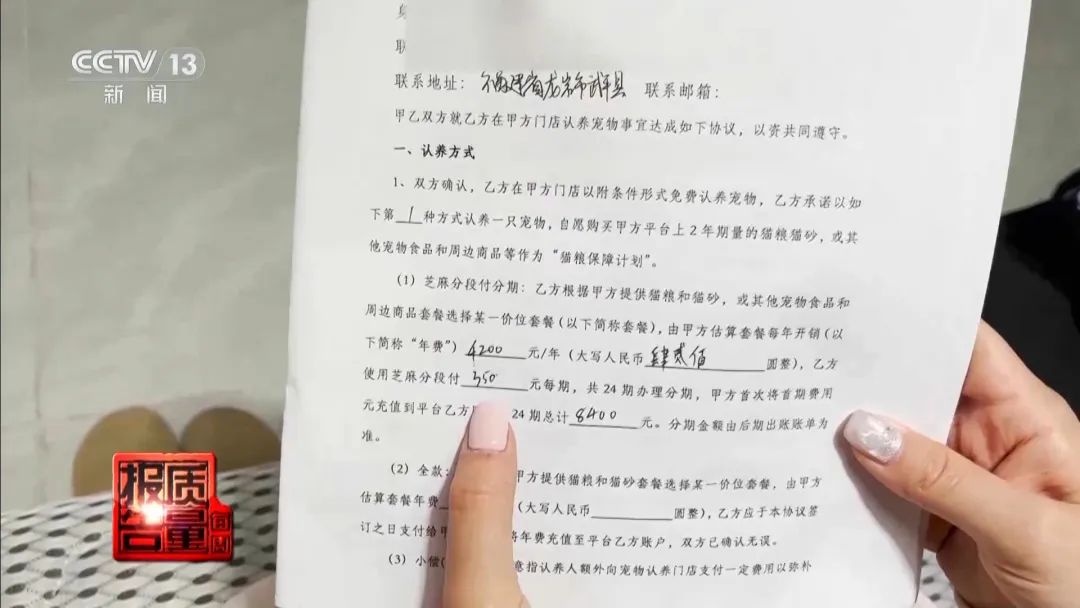

华东政法大学商学院副教授 尹涛:从金融的角度来看,它也确确实实具备了一定分期付款的功能,是一个比较变相隐藏的形式。它的利息其实是隐藏在商品溢价之中的,导致后面总共这两年或者三年期限,总成本会远高于购买一只宠物。

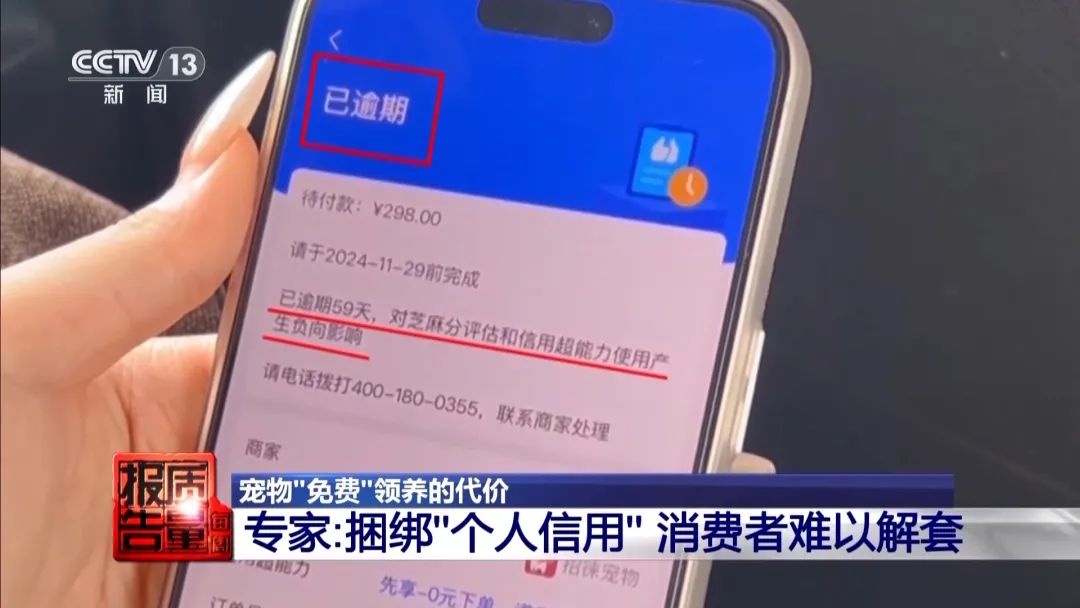

同时,经济学专家认为这种金融活动具有明显的贷款特征,相当于一种民间的信用贷款。 北京大学经济学院金融系教授 王一鸣:所谓民间借贷就是我和你,或者说一个店面之间的一个拆借。但这个借贷是用信用做抵押的,来约束客户需要去还款,是绑定的一个模式,实际上就是一个典型的金融合约的结构,我们认为它就是一种金融活动。 许多“宠粮月付”模式的商家在闭店后,消费者仍被持续扣款,专家指出这是由于宠物、宠粮的买卖关系之外还嫁接了支付宝芝麻信用还款的合约关系,一旦逾期会影响到个人征信记录,这对消费者来说是一种“信用绑架”。这种强制性的捆绑关联,也是消费者难以解套的关键。

北京大学经济学院金融系教授 王一鸣:这是一个双合约结构,通常来讲,这种结构是比较牢固的,也就是说你不还款的话,第一个(商家)可能是不给你猫粮猫物。(认养人)可以不要你猫,但是又加了一层东西进去了,你不还的话没关系,但是你的信用分受影响,约束力就非常大了。 芝麻先享是支付宝依托芝麻信用推出的一款“先享后付”产品,其中的本地生活版块涉及七类服务行业,并还可以衍生出更多细分领域,芝麻先享鼓励各行商家、服务商接入,设计独特的盈利方案,其应用场景十分广泛。“宠粮月卡”便是芝麻先享分次付的热门板块之一。

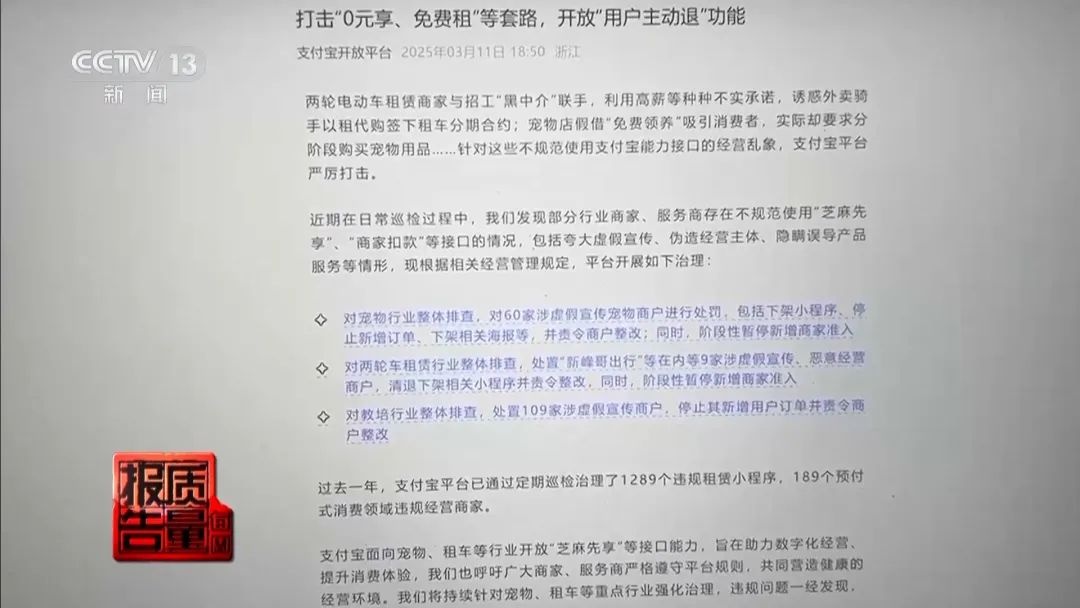

记者以意向入驻支付宝服务商的身份致电了支付宝商家客服,对方表示,商家既可以在支付宝的服务市场里购买小程序,也可以自主研发后免费接入。小程序通过审核后就能上线,支付宝会收取8%的技术服务费。 经查询记者初步统计发现,在支付宝平台上已有十几家“宠物认养系统”小程序通过审核并处于运营状态。

记者注意到,支付宝已经在3月11日发布公告,表示将严打宠物商家滥用“芝麻先享”扣款接口的行为,并对违规商家进行处罚,责令其整改。同时公告中称,支付宝已向商家和服务商开放了“用户主动退”的产品功能,支持消费者一键申请解约,并且部分商家已测试开通。 4月16日,记者联系支付宝商家客服时,客服告诉记者,目前支付宝还无权强制终止宠物领养协议。

如今,宠物经济蓬勃发展,成为城市消费领域的新增长点,与此同时,因为宠物消费而产生的纠纷也在增多。专家指出,像“宠粮月付”这样新兴的消费模式,消费者在签订合同时,应该逐条认真阅读各项条款,防止落入消费陷阱。 北京市丰台区律协企业合规和公司治理委员会副主任 阮国忠律师:这种“新兴商业模式”从设计之初就游走于金融、消费、动物保护等多领域监管的边缘地带,这种擦边的商业模式可能会出现监管不到位的现象,需要相关部门联合监管。 “宠粮月付”兴起不过两年,随着行业规模快速增长,捆绑消费、霸王条款、权责界定模糊等问题逐渐暴露,维护消费者合法权益还需要相关方面尤其是平台方共同承担起责任。 |